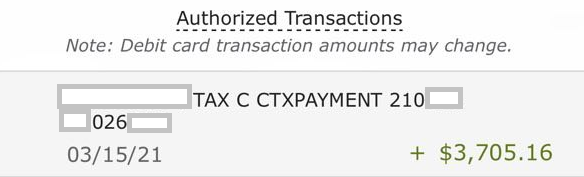

Tax Lien pünktlich zurückgezahlt

Wenn Sie unsere Arbeit schon länger verfolgen, wissen Sie, dass Tax Liens im Schnitt nach 10–11 Monaten zurückgezahlt werden. Auch dieser Tax Lien machte uns diese Freude – somit steht das um 483,28 Dollar erhöhte Kapital für die Re-Investition in den nächsten Lien zur Verfügung.

Professionelle Begleitung in der Masterclass möglich. Wer auf eigene Faust loslegen möchte, nutzt am besten den Videokurs von Franz.

Investments in Tax Liens sind wie ein Schneeball, der den Berg hinab rollt …

Warum?

Weil das ganze System nur 1-mal angestoßen werden muss und anschließend von alleine rollt und während des Rollens immer größer und mächtiger wird!

Einfach verständlich – oder?

Warum machen es dann so wenige?

Weil die meisten den Aufwand scheuen, das System einmalig aufzusetzen (Setup) und dann – so wie wir es in der Masterclass betreiben – einmal jährlich an den Auktionen in Florida teilzunehmen und sonst nichts. Die Rückzahlungen erfolgen automatisch:

Die Abrechnung kommt per E-Mail und zeitgleich erfolgt:

Die Rückzahlung des Tax Lien zzgl. Zinsen auf dem Girokonto.

Gut, man macht jährlich eine Aufstellung und reicht sie beim Steuerberater ein – aber eine Erfolgsrechnung macht man doch sowieso als Investor, oder?

Wer will, kann natürlich mehr machen und an Tax-Lien-Auktionen in anderen Bundesstaaten teilnehmen. Diese finden zeitversetzt statt, so dass – wer will – sich das ganze Jahr über mit Tax Liens beschäftigen kann.

Empfehlenswerter Videokurs

Das tut beispielsweise Franz Mayrhofer, mit dessen Videokurs ich damals gestartet bin und dessen Kurs ich heute noch zum Einstieg sehr gerne empfehle. Zudem wurde er mehrfach aktualisiert und erweitert.

Dieser Videokurs ist ein sehr guter Einstieg und praktische Anleitung.

Ja, aber der Kurs kostet doch Geld!?

Natürlich! Franz Mayrhofer teilt seine jahrelangen Erfahrungen mit uns, zeigt seine Strategien und – für einige Interessierte wichtig – hat vieles ins Deutsche übersetzt. Es muss eine Form von finanziellem Ausgleich für den Kurs geben. Oder arbeiten Sie umsonst?

Ja, Bankberatung ist umsonst. Die Ergebnisse sprechen für sich!

Einstiegskapital?

Im Beispiel oben hätten die Zinsen von diesem einen Tax Lien die Kosten für den Videokurs wieder „herausausgeholt“. Das Setup wäre davon aber noch nicht bezahlt gewesen.

Es stellt sich deswegen die Frage nach dem sinnvollen Einstieg

Unter 20.000 Euro dafür frei verfügbarem Kapital würde ich es nicht empfehlen, auch wenn ich damals im ersten Jahr mit weniger gestartet bin.

Sehr schön sind natürlich 100.000 Euro und mehr, weil man da sofort – nach Lehrgeld und Kosten – eine positive Rendite hat.

Alternativ kann man die 100.000 Euro über 5 Jahre strecken, so dass man jährlich 20.000 Euro zusätzliches Budget für Tax Lien Investments zur Verfügung stellt. Anschließend sollte es ein Selbstläufer sein!

Aber wer weiß, was sich noch daraus entwickelt. Bekanntlich bin ich über Tax Liens in den Immobilienmarkt eingestiegen und habe intern eine Anleitung zum „Vermögensaufbau mit günstigen Grundstücken“ produziert.

Vermögensaufbau mit günstigen Grundstücken ist um einiges anspruchsvoller als Tax-Lien-Investments. 🙈

Tax Liens sind der ideale Einstieg in den US-Immobilienmarkt

Tax Liens eignen sich aufgrund der kleinen Summen und des überschaubaren Risikos ideal zum Einstieg – aber eben nicht für Sparbuch-Sparer. Man muss schon ein bisschen Investorenblut in den Adern haben.

Fragen?

Gerne via Kommentarfunktion und nehmen Sie auch diese Artikel in Ihre Informationsrecherche auf:

- Tax-Lien-Investor: Statt 5–18 Prozent sein Kapital in unter einem Jahr verdoppelt!

- Dokumentation eines realen Tax-Lien-Deals

- Tax Lien Auktion: Vorbereitung (Checkliste)

Ich finde das interessant, allerdings kommt es für mich aus folgenden Gründen nicht in Frage:

1. Ich habe mich bisher noch nicht an ausländische Girokonten getraut (Fremdwährungskonto in USD; Sicherheit)

2. Wäre hier der Kapitaleinsatz zwar vertretbar, aber über 3000 Euro als „Investment“ ohne Erfahrung damit einfach zu unsicher und vom Betragswert her auch für meinen Geschmack zu viel

3. Weiß ich nicht ob, auf die 18% Gewinnertrag irgendwelche Steuern anfallen und wie dies zu handhaben wäre

4. Ist es mir schlicht zuviel Aufwand, mich um ein Auslandskonto mehr zu kümmern und man weiß auch nicht, wie sich das mit der Schufa verträgt.

Herzlichen Dank lieber Jürgen für den ersten Kommentar. Auch wenn ich dich nicht überzeugen möchte in Tax Liens zu investieren, antworte ich liebend gerne auf die vier Punkte, weil sie so oder so ähnlich auch bei anderen aufkommen. Solche Diskussionen bringen uns insgesamt weiter, auch wenn es den Entschluss bekräftigt sich nicht diesem Investitionsthema zu nähern.

zu 1.) ein Girokonto (checking) bei einer US-Bank ist Voraussetzung (das gehört zu dem Aufwand – ich habe oben von „Setup“ geschrieben – dazu und ist wirklich vielen zu aufwändig)

zu 2.) es gibt auch Tax Liens im Wert von 50 Dollar. Hier ist die Frage, ob der Zinsertrag den Aufwand rechtfertigt? Natürlich gibt es auch Tax Liens im Wert von 50.000 Dollar! Und natürlich alles dazwischen. Über einen Filter könnte man sich beispielsweise nur Tax Liens zwischen 500 und 1.000 Dollar anzeigen lassen, um Aufwand und Ertrag in einem guten Verhältnis zu haben.

zu 3.) Zinsen sind generell einkommensteuerpflichtig.

zu 4.) Mit der Schufa hat das nichts zu tun, da US-Banken weder die Schufa abfragen noch Konten in die Schufa eintragen.

Vielen, vielen Dank, dass du dir den Artikel oben so ausführlich angeschaut und mit deinen Gedanken zur Weiterentwicklung beigetragen hast.